In questa stagione di azionariato critico 2020 causa della pandemia le assemblee saranno in remoto. Fondazione Finanza Etica ha scelto comunque di utilizzare gli spazi esistenti per l’engagement.

L’azionariato critico durante la pandemia Covid-19

A causa della crisi determinata dalla pandemia da Covid-19, le assemblee degli azionisti si svolgeranno tutte in remoto. Non ci sarà la possibilità di intervenire fisicamente e di persona in assemblea da parte degli azionisti.

Le modalità di partecipazione dipenderanno dalle legislazioni e dalle normative d’emergenza emanate dai diversi paesi sedi delle imprese: Italia, Germania, Svezia nei nostri casi. Si parteciperà attraverso soggetti delegati che “portino la voce” di tutti gli azionisti; oppure con la presentazione di domande a risposta scritta da presentare prima dello svolgimento dell’assemblea.

L’espressione di voto degli azionisti avverrà in remoto, attraverso il rappresentante designato (individuato dall’azienda, sulla base della normativa italiana) o la banca depositaria delle azioni (Svezia).

Saranno assemblee asettiche. Si riduce le possibilità di interlocuzione diretta del management l’attenzione dei media sulle stesse tematiche sollevate dagli azionisti critici e anche la dinamica fra gli azionisti e fra questi e la direzione dell’azienda.

In questa situazione Fondazione Finanza Etica ha scelto comunque di utilizzare gli spazi esistenti per continuare l’engagement. Approfondiremo le tematiche già sollevate negli anni passati:

- impegno sui cambiamenti climatici e divestment,

- politiche eque e trasparenti di remunerazione del management,

- politiche fiscali dell’azienda

Solleveremo questioni nuove, in particolare l’impatto che la pandemia e le sue conseguenze economiche produrranno sulle attività tipiche delle aziende.

Le domande per la stagione assembleare 2020

Di seguito alcune delle domande e delle problematiche che, per ciascuna delle 7 aziende ingaggiate dalla Fondazione, saranno sollevate durante la stagione assembleare 2020.

ENI

Insieme a Enel, Eni è la veterana del nostro azionariato critico, iniziato nel 2008.

Quest’anno ci concentriamo – insieme a Re:Common e a Greenpeace – sulla strategia di abbattimento di emissioni di gas serra pari all’80% al 2050 contenuta nel Piano strategico.

La indeterminatezza degli interventi che Eni dichiara di voler mettere in atto non fa altro che mostrare che il vero obiettivo del Piano è la corsa all’aumento della produzione di idrocarburi (petrolio e gas) per i prossimi sei anni (2020 – 2025), con una crescita media annua del 3,5% all’anno e una crescita in termini assoluti del 23% fino al 2025.

Da quella data si avvierà una graduale diminuzione della produzione, con progressiva sostituzione del petrolio con il gas e l’orientamento di parte degli investimenti verso altri business: rinnovabili, distribuzione di energia nel mercato retail, bio-raffinerie, ecc.).

Rimandare l’adozione di misure di drastica riduzione delle emissioni di gas serra di sei anni è incompatibile con la gravità e l’urgenza dell’emergenza climatica in corso.

Eni non rende noti gli obiettivi di riduzione delle emissioni nel breve-medio periodo.

Eni pone molta enfasi alla riduzione del petrolio a favore del gas, il cui presunto maggiore contributo alla riduzione delle emissioni rispetto al petrolio, e allo stesso carbone, è discutibile e messo in discussione da numerosi studi.

Sono forniti obiettivi di assorbimento della CO2 tramite progetti di conservazione forestale (REDD+) al 2025, 2035 e 2050. Tuttavia, non sono forniti dettagli su alcun progetto di conservazione e non si spiega a che punto siano le “collaborazioni” con i governi citati, per lo più africani.

Anche per i progetti di assorbimento della CO2 tramite CCS (Carbon Capture e Storage), una tecnologia ancora immatura sulla quale però Eni proietta obiettivi molto ambiziosi, sono molto vaghi. Il primo di questi, a Ravenna, partirebbe non prima del 2025.

Ogni piano di seria risposta ai cambiamenti climatici da parte di Eni viene spostato in avanti di sei anni, mentre ci troviamo già adesso nel mezzo di un’emergenza straordinaria che non ammette esitazioni nelle risposte.

Assicurazioni Generali

Dopo i primi due anni di azionariato critico, la compagnia assicurativa triestina ha compiuto significativi passi avanti nella strategia di disinvestimento da imprese del settore delle fossili, dell’engagement con imprese dell’Europa dell’est ancora investite operanti nel settore nonché del disimpegno da contratti assicurativi rispetto a impianti e attività estrattive svolte da società del carbone.

Quest’anno l’azionariato critico di FFE si concentra sull’esistenza all’interno del Gruppo di diverse società con sede in paesi, europei ed extra-Ue, che si trovano ai primi posti nell’indice di opacità finanziaria (Financial Secrecy Index) dell’ONG Tax Justice Network.

In tutto si tratta di 56 società in Lussemburgo, Svizzera, Irlanda, Singapore, Isole Vergini Britanniche, Hong Kong, Olanda.

La Fondazione chiede a Generali l’ammontare dei profitti generati da queste imprese, il numero dei dipendenti, la tax rate media pagata per tali profitti e il ruolo che tali società svolgono all’interno del Gruppo.

Vogliamo capire se tali società abbiano un ruolo chiave in eventuali pratiche di elusione fiscale che riteniamo ingiuste in sé, perché sottraggono risorse al welfare di molte nazioni, ma anche rischiose perché espongono la società a possibili sanzioni da parte delle autorità fiscali.

H&M

La società svedese leader nel settore dell’abbigliamento low cost, oggetto di engagement fin dallo scorso anno, insieme alla Clean Clothes Campaign (Campagna Abiti Puliti), sui temi dei diritti dei lavoratori e della equa retribuzione lungo tutta la catena di fornitura, quest’anno sarà interrogata anche sulle politiche di retribuzione del CEO attraverso una mozione presentata da Fondazione Finanza Etica, che sarà posta in votazione nell’assemblea degli azionisti.

Sarà chiesto di rendere pubblici gli obiettivi quantificabili di sostenibilità che il management deve raggiungere per determinare una parte della retribuzione, nonché la percentuale della componente variabile rispetto a quella fissa della stessa retribuzione.

Riteniamo che sia fondamentale la trasparenza sulle politiche di remunerazione dei manager, in particolare in questo periodo di crisi nel quale a moltissimi lavoratori e cittadini sono chiamati a fare ingenti sacrifici. E riteniamo fondamentale che le remunerazioni dei manager delle grandi società quotate siano legati a obiettivi di sostenibilità. Su questo H&M non è assolutamente trasparente e continueremo a fare pressione sulla società per ottenere informazioni chiare.

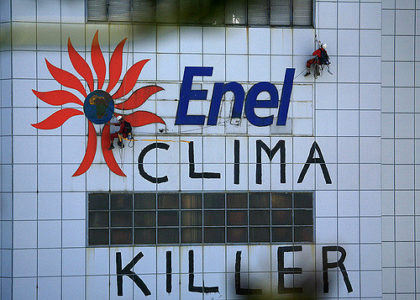

ENEL

Facciamo pressione sugli amministratori di Enel dal 2008.

Negli anni abbiamo criticato i piani della società sul carbone e il nucleare, insieme a Greenpeace Italia e Re:Common, e ci siamo opposti al progetto per la costruzione di cinque grandi dighe in un’area incontaminata della Patagonia cilena.

Dal 2008 Enel è molto cambiata, in particolare con il passaggio di consegne dal precedente amministratore delegato Fulvio Conti all’attuale CEO Francesco Starace (nominato nel 2014). Francesco Starace ha impresso una svolta storica alla società, abbandonando per sempre i piani di sviluppo di carbone e nucleare del suo predecessore e puntando tutto su una rapida transizione alle energie pulite. Questo è avvenuto anche grazie alla pressione degli azionisti critici.

Nonostante Enel si sia avviata su un percorso di profondo rinnovamento, i problemi però non mancano. E, soprattutto, la transizione deve essere continuamente monitorata, per assicurarsi che gli obiettivi intermedi, di volta in volta fissati, siano rispettati. È quello che cerchiamo di spiegare, con meno successo, anche ad Eni: ben vengano piani di decarbonizzazione completa (o quasi) al 2030 o al 2050, ma servono anche obiettivi anno per anno, per permettere agli azionisti di misurare progressi concreti e progressivi.

Ad Enel chiederemo a che punto sia la transizione, in particolare in Spagna e in Cile, dove l’uscita dalle centrali a carbone non sembra andare come previsto.

E faremo domande sulla parte di ricavi e profitti che la controllata Enel Distribuzione ottiene dai cosiddetti “oneri di dispacciamento” (per la gestione delle reti elettriche) in bolletta, che per molti osservatori sarebbero ingiustificatamente elevati e permetterebbero alla società di fare dumping sui prezzi di altri servizi, buttando fuori mercato altri piccoli e medi operatori.

Rheinmetall

Partecipiamo all’assemblea di Rheinmetall, gigante tedesco degli armamenti, dal 2017, su proposta della Rete Italiana per il Disarmo, di cui la nostra Fondazione fa parte.

In Sardegna Rheinmetall produce, attraverso la controllata RWM Italia, le bombe che sono esportate all’Arabia Saudita e sono utilizzate per bombardare lo Yemen. Una guerra che sta durando da 5 anni, senza alcuna legittimazione internazionale e ha provocato migliaia di vittime tra i civili, tra i quali tantissimi bambini.

La società non ha mai dimostrato segni di apertura.

Nel frattempo il governo italiano ha sospeso le esportazioni, almeno fino al luglio del 2020 anche se non sappiamo cosa succederà dopo l’estate.

Per questo torneremo, virtualmente, in assemblea per capire meglio come si è concretizzata la sospensione dell’export e della produzione e se riprenderà dopo l’estate.

Assieme ai movimenti pacifisti tedeschi inizieremo inoltre a fare pressione sui grandi azionisti di Rheinmetall, tra cui il fondo sovrano norvegese, che investe 117 milioni di euro nella società (il 2,57% del capitale totale). A loro chiederemo di disinvestire da Rheinemtall: se la società non ci risponde, non ci resta che cercare di convincere i suoi azionisti a ritirare i propri investimenti, per motivi etici.

Acea

Partecipiamo all’assemblea di Acea dal 2017, insieme all Forum Italiano dei Movimenti per l’Acqua.

Alla società e al suo azionista di maggioranza (il Comune di Roma) abbiamo chiesto, sin dall’inizio, di rendere effettivo il risultato del referendum del 2011 sull’acqua pubblica. La controllata Acea Ato 2, che gestisce l’acqua a Roma e provincia, viene letteralmente spremuta da Acea, risparmiando (come si è visto) sugli investimenti e aumentando i costi dell’acqua in bolletta.

Siamo convinti, assieme ai milioni di italiani che hanno portato al successo del referendum, che l’acqua sia un bene comune e non debba essere sfruttato per produrre profitti da distribuire in borsa, tra gli altri alla famiglia Caltagirone e al gigante francese Suez.

Quest’anno torneremo in assemblea, che non è ancora stata fissata.

Chiederemo quali e quanti investimenti siano stati effettuati dopo la grave siccità del 2017, che portò alla luce perdite della rete idrica, per rotture o allacci abusivi, pari al 40% del volume totale di acqua distribuita. A che punto siamo oggi?

Cercheremo inoltre di capire se si siano concretizzati i piani di reinvestimento degli utili di Acea Ato 2, in modo che i profitti siano lasciati all’interno della società (per provvedere al miglioramento delle reti idriche) e non siano, invece, destinati totalmente agli azionisti.

Leonardo

Partecipiamo all’assemblea di Leonardo (ex Finmeccanica), il principale produttore di armi italiano e uno dei primi in Europa, dal 2016.

Quest’anno le domande che faremo alla società saranno incentrate sulla gestione, a nostro parere scorretta, dell’emergenza da Covid-19, che ha portato allo sciopero di tutte le sigle sindacali il 23 marzo scorso.

I sindacati hanno lamentato l’assenza di misure adeguate per proteggere i lavoratori.

Leonardo avrebbe cercato di minimizzare la portata dello sciopero, dichiarando che il 70% dei lavoratori avrebbero comunque deciso di lavorare il 23 marzo. Fonti sindacali parlano invece di una percentuale di adesione pari al 74%, almeno nella parte “manufacturing” e quindi all’interno degli stabilimenti.